熊猫体育(中国)官方网站

熊猫体育(中国)官方网站

(原标题:【行业深度】洞察2024:中国体育用品行业竞争格局及市场份额(附市场集中度、企业竞争力评价等))

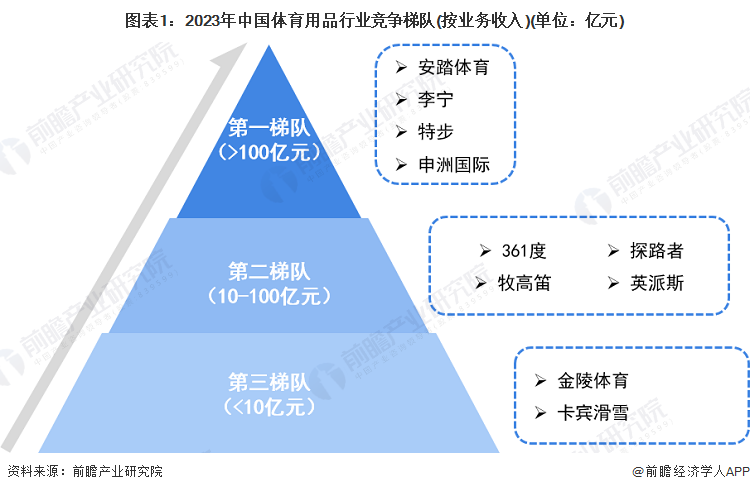

结合企业业务收入规模以及业务布局情况来看,目前安踏体育、李宁、特步、申洲国际等业务发展较为领先,处于我国体育用品行业第一梯队;361度、牧高笛、探路者、英派斯等业务收入规模普遍集中在10-100亿元,处于第二梯队;第三梯队包括金陵体育、卡宾滑雪等企业,业务收入规模较小。

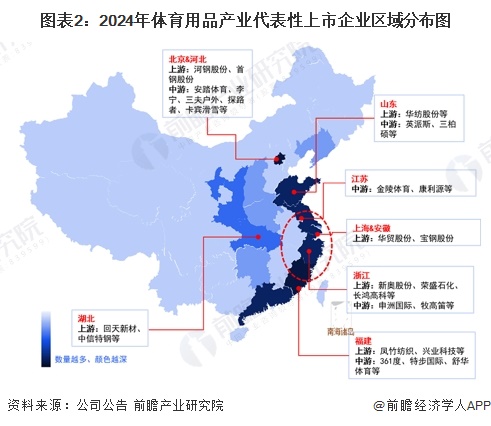

从代表性企业分布来看,体育用品产业代表性企业主要分布浙江、福建、北京、山东等省市。此外,江苏、湖北等地亦有产业链代表性上市公司。

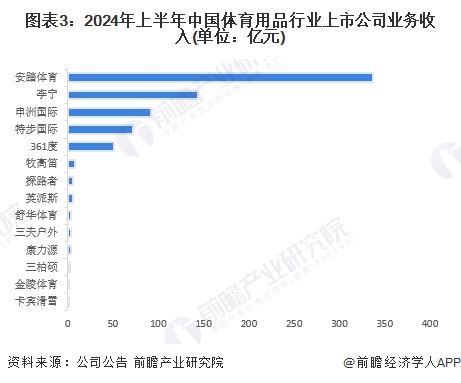

根据各公司公报,按体育用品相关业务收入来看,2024年上半年,安踏体育以337.35亿元的业务收入位列第一,远高于其他公司;李宁和申洲国际业务收入分别为143.45亿元和92.13亿元,位列第二和第三。

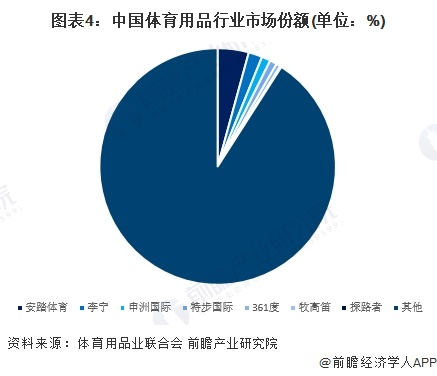

2024年5月,中国体育用品业联合会发布《中国体育用品业年度发展报告(2023)》,提出2022年中国体育用品制造业总产出14259亿元。结合2023年中国体育产业发展情况,前瞻初步核算2023年中国体育用品制造业总产出14687亿元。结合各公司的经营数据,2023年安踏体育市场份额为4.25%,位居行业第一;李宁市场份额为1.88%,位居行业第二;申洲国际和特步国际市场份额分别为1.21%和0.98%。

市场集中度方面,目前中国体育用品行业发展成熟,行业细分市场众多,企业竞争激烈,行业集中度整体较低。2023年安踏体育、李宁、申洲国际三家公司合计市场份额为7.3%,行业CR7约9.1%

由于中国体育用品市场格局分散,业内代表企业市场份额占比均不高,结合代表企业体育用品业务发展概况,及企业业务收入、区域布局等指标对其竞争力进行评价如下:

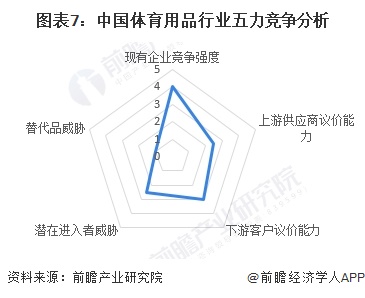

从五力竞争模型角度分析,目前,我国体育用品行业现有企业非常多,龙头企业之间的竞争较为激烈;上游供应商主要为各类非金属原材料和金属原材料,议价能力较低;而下游需求市场主要为各类需求群体等,议价能力一般;同时,行业进入存在资金、技术门槛熊猫体育下载,潜在进入者威胁一般;从当前的发展趋势来看熊猫体育下载,我国体育产业正处于稳步发展态势,体育用品的替代威胁较小。

根据以上分析,对各方面的竞争情况进行量化,5代表最大,0代表最小,目前我国体育用品行业竞争状态总结如下:

证券之星估值分析提示三夫户外盈利能力较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示英派斯盈利能力一般,未来营收成长性良好。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示361度盈利能力较差,未来营收成长性良好。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示特步国际盈利能力一般,未来营收成长性良好。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示安踏体育盈利能力一般,未来营收成长性良好。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示卡宾盈利能力较差,未来营收成长性一般。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示申洲国际盈利能力一般,未来营收成长性一般。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示李宁盈利能力一般,未来营收成长性优秀。综合基本面各维度看,股价偏高。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的在于传播更多信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。